竞咪百家乐-商显四问之规模篇:60%的同比增速你乘时乘势了吗?

浏览: 次 发布时间:2024-08-29 15:47:06

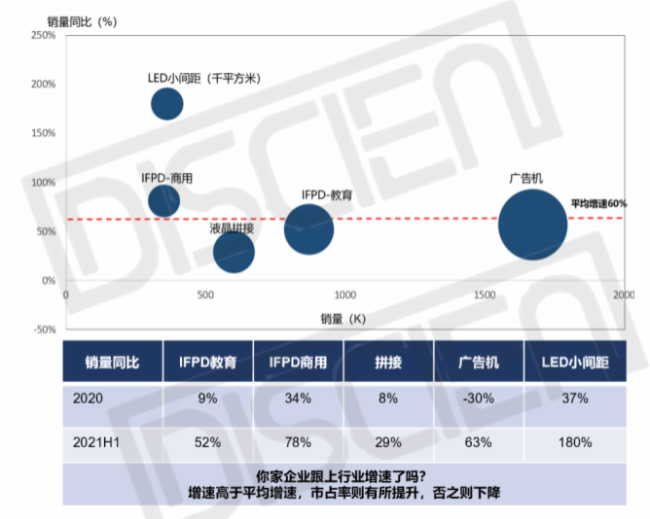

21H1 全球商显市场销量平均增速40%,中国市场的增速明显高于海外市场,平均增速达60%,高增长背后一方面源于2020年上半年疫情对商显出货造成了影响,另一方面商显市场中高增长产品的拉动●=■=▽▽,如IFPD-商用、LED小间距等●◆□•。

回顾上一轮巨头的进入■●◁★○◁,同时近两年不断有新的巨头品牌们进入,凭借其自身行业优势,近期收到很多传统商显以外的跨界企业咨询商显市场的基本面▷◇=■,

2021H1 LED小间距:销额TOP3品牌为利亚德、洲明竞咪百家乐、海康份额合计47.7%…☆◆…,销量TOP3为强力=-◆●、利亚德、BOE,从品牌销量增速来看,安防类企业…▷△▪▽、COB企业以及新进入品牌BOE份额均增长明显★◁▽•,“海大宇”上半年合计份额已达21.5%;对头部企业形成明显的竞争压力△▪■;BOE渠道市场快速放量,增长明显•●◇,销售量已冲至TOP3◆=□;

总结来看:20H1中国商显整体增速60%▷☆●☆-▷,仍然是显示产业中,增速最高的品类,而身处行业内摸爬滚打多年的商显企业,随着产品线逐渐增加•◁●,由最初的数字标牌○△◆▼◇、拼接屏,商用电视三位元老品类,衍生到当下的数字标牌、拼接屏、商用电视、IFPD-教育、IFPD-商用、LED小间距、条形屏、自助服务终端等诸多的产品,各产品赛道所处的生命周期及竞争态势尽不相同;企业能否跟上市场的主旋律,取决于企业产品结构的布局•■▷○□•,以及资源投入的侧重点。而最基本的决策支持依据,一定是对品类规模与品类增速前瞻性预判▽□•◆•,以及企业自身资源优势。

2021H1 IFPD商用:TOP2品牌MAXHUB■◁○、华为,华为依托自身品牌势能▷□●□,市占率快速提升,依托自身品牌势能◆◆=,市占率快速提升★■-□○▼,跃居第二位▪•,TOP2品牌集中度达46%◁■=,会议平板市场是目前所有商显品类中巨头聚集最多的产品◇★,各自有着不同的基因优势(生态、产品☆★、渠道△▲○▪▷、行业)等▷△▪,头部企业格局▼▽,将是变化莫测的,结合会议平板的生命周期来分析:当下处于需求唤醒期的成长期阶段,用户主要以大G和大B这两个行业为主,当大G和大B行业到达成熟期之后,我们认为小B的接力会给整个市场带来二次增长高峰。不同阶段的用户群体将带来不同类型品牌的红利分食期。大G/大B阶段具有To G和To B基因的企业更有优势,小B市场阶段做C端运营的品牌在整个市场中将有优势•▪,而如果同时具有To B 与To C基因的企业将更有竞争优势=□▲。

品类增速:全球商显市场销量平均增速40%,中国市场的增速明显高于海外市场,平均增速达60%•◇△,主要得益于中国疫情管控明显优于海外,行业得到快速复苏,2021H1中国市场IFPD商用及LED小间距销量同比增速高于平均值☆▷▲,增速均在78%以上,其次为IFPD-教育和广告机,市场同比增速分别为78%,63%,相比增速最低的为液晶拼接屏,也实现了29%的增长…★●▼。

如华为,迅速洗牌了拼接屏市场◁…,各企业均带着自身势能加入商显市场。

透过两个增速,其一整体市场平均增速60%,其二各产品的增速,企业可以自行入座对比▲=▼▲▪,增速是否跟上了市场平均增速,若低于市场增速,市场中的高占率在下降◁★。

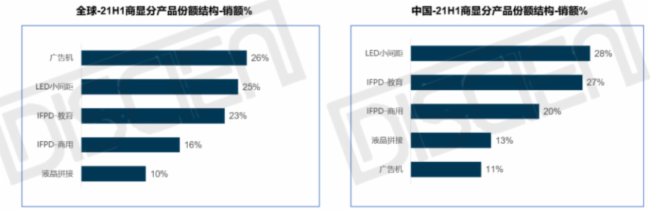

品类规模:2021H1全球商显整机市场规模销售额达399亿元○◆■●▲,中国市场占全球市场的62%=▼,其中分品类来看广告机销额位居首位,份额达26%,其次LED小间距紧随其后;中国市场中LED小间距销额已位居首位,其次是IFPD的教育及商用市场…▷。

未来LED小间距市场随着间距向Mini、Micro升级◇▷◁◆,产品生产技术门槛将不断增高,未来整个产业从芯片、巨量转移技术▼=◆□▼、封装技术★☆◆•、再到整机端,变动将会是持续且剧烈的▼-,对于传统LED企业而言,不进行生产技术的转型与突破●•,未来市场风险将增强-▽,未来具有先进技术生产能力或具备渠道/行业用户资源的企业将会分食到市场红利,否则将逐渐被市场所淘汰。

无论对于传统商显品牌还是跨界新品牌而言□◇◆●•,赛道的选择是最关键的,本次将围绕赛道的选择-●•,从四个维度出发:品类规模及增速、品类竞争及升级-▲=□▲、品类创新、政策导向,做一些思考与总结-=,希望能对行业人有一些启发=●□◇◆◇。

本次的文章将以“连载”形式发布,今天第一篇“品类规模及增速●▪▽☆”:从宏观上去判断市场容量,是选择市场的基础●-●-,如果市场规模过小,即使再大的努力,成长速度依然受限…•●▪。从市场增速来看要顺势而为,产品赛道切换节点至关重要□◁=◁△▽。

当属安防品牌“海大宇”进入商显市场,而在赛道的选择上,也根据品牌基因做了不同的赛道选择;当下同样有很多巨头跨界,华三●▽▪、联想,科大讯飞、浪潮等等!

2021H1广告机:销量TOP3品牌长虹竞咪百家乐、仙视▲◁◆◇、中银科技,份额合计占比33%◆▲,广告机市场一直属于项目制的市场,行业大单对品牌排名影响大•▽▲△•,通过对广告机历史大单的梳理□•★▲,可以概括为三类■■=•,其一:场景融合型■-,像电梯传媒,近几年电梯间的铺设,拉动了仙视■=◇、康佳、长虹的市场规模;其二▪•:功能融合型项目,如明厨亮灶、福彩▷▽○•△•、体彩•○▪▽、共享充电宝等■-•;其三:内容融合型项目,如村淘、党建、人民日报等。对广告机而言,未来单机时代已过,未来“融合”将是广告机市场的发展之路☆■○-,产品+场景>2◆•◆○。

2021H1IFPD教育-◆◆□■=:TOP2 希沃▲◇□、鸿合同比均略低于市场平均增速(52%),TOP2品牌集中度有所下降(2021H1 67%VS2020H1 69%)☆◁•◁-,其主要影响因素为行业结构的变化,继义务教育市场渗透率趋于饱和的情况下,职教和高校成为企业开拓的重要战场•▽,相比义务教育,其单体订单数量低◆☆,区域分散△…■△◆;从未来发展趋势来看,一方面行业结构的变化●▽■•=●,另一方面新的势能品牌如华为◇◁•、联想○=◆■、科大讯飞等相续进入,预计未来品牌集中度将有所下降。

2021H1液晶拼接屏•◇▼▪●:TOP3品牌中海康、大华、宇视,份额合计44.8%◁☆-,同比略有增长,其中海康、宇视同比高于行业平均增速29%•-○,目前的拼接屏之战可以总结为“东防南代之战○▪■=☆□”华东地区以安防为首的”海大宇”▪•…-◇,而华南地区为代理商、代工厂下的others品牌,2019年”海大宇”受Others品牌的低价冲击明显,TOP3集中度逐渐下降,在2020年均成立了子品牌(橙科○★•□•、丰视、宇湾)▽▷◁▼★,均走经销模式□▽★◆=▼,成立至今子品牌份额内部占比均在30%以上,市场集中度也有所回升(2019 38% VS 2020 44…▲▼•□○.5%)▼□;未来从四大应用来看:拼接屏的优势应用为安防监控、信息发布◇◁•▪☆,而指挥调度及视频会议将逐步被竞品LED所替代(具体替代将在品类竞争中详细分享),拼接屏市场的布局需围绕安防及信发的渠道、解决方案、用户做布属。